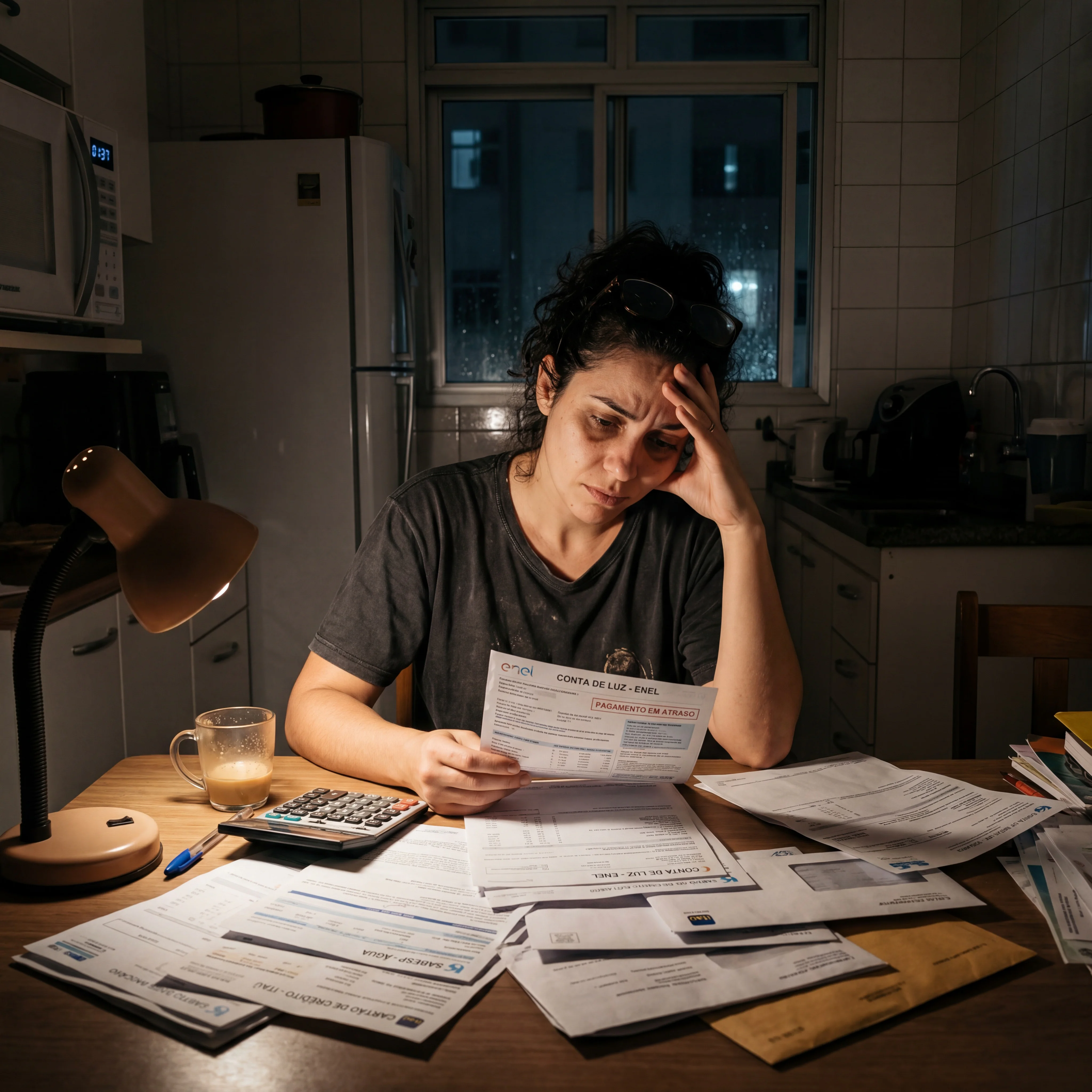

Você abre o aplicativo do banco e o saldo já não é mais o mesmo. O consignado passou primeiro — antes da conta de luz, antes do mercado, antes de qualquer decisão sua sobre o que fazer com o seu dinheiro.

Você não está atrasado em nenhuma conta. Pelo contrário — paga tudo em dia. Mas cada refinanciamento que pareceu uma saída prolongou o problema. A parcela ficou menor por um tempo. O prazo aumentou. O custo total subiu junto.

Não é descontrole. É um contrato que você assinou em uma agência, em um intervalo de quinze minutos, sem ter como conferir cláusula por cláusula. Os juros embutidos não estavam no negrito. As taxas administrativas vieram depois. E o seu salário — que é o crédito de menor risco do mercado para o banco — segue pagando a taxa de quem é arriscado.

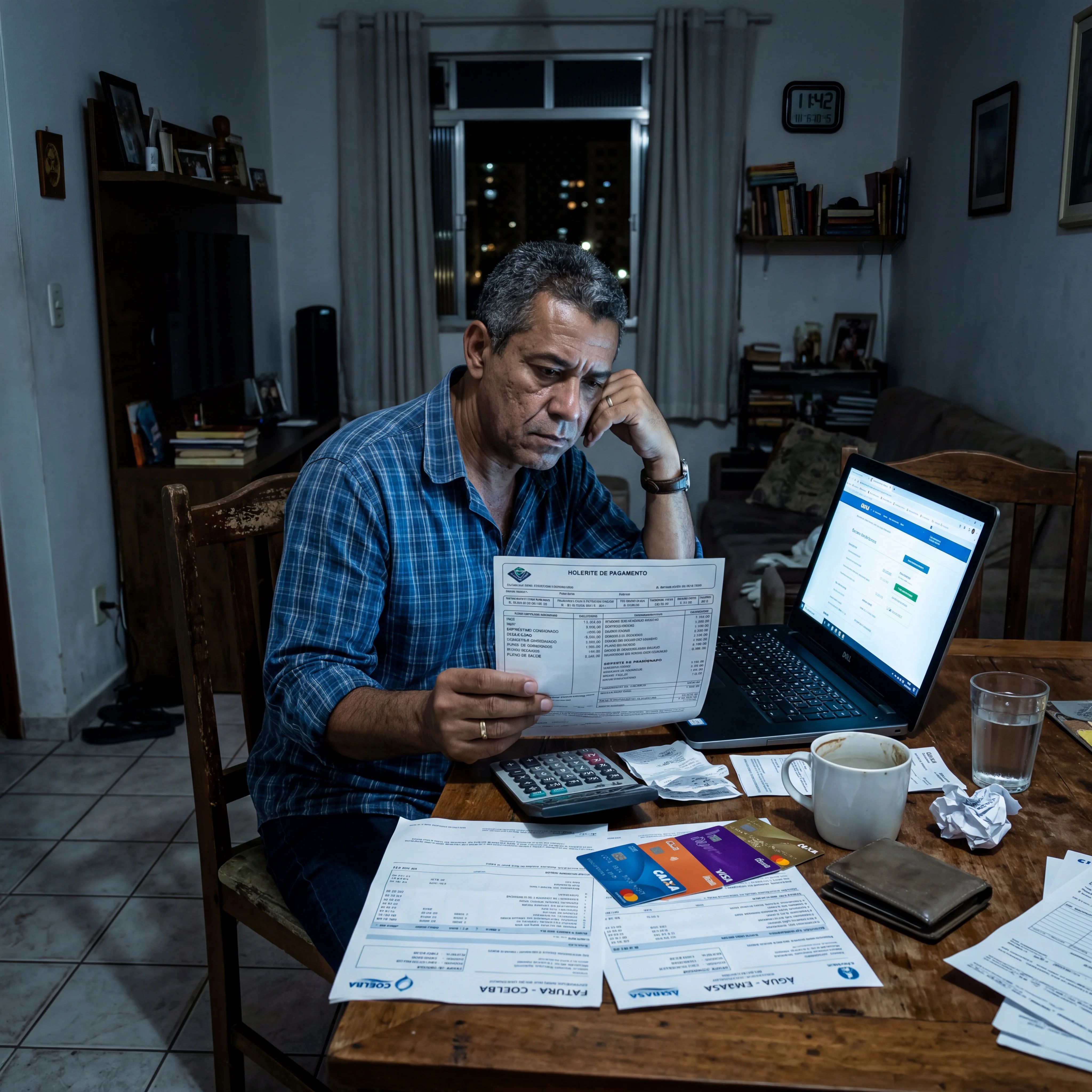

Pro banco, você é o cliente perfeito. Estável, com desconto direto na folha, com margem que sempre volta. É exatamente por isso que sempre aparece uma oferta nova quando uma parcela quita.